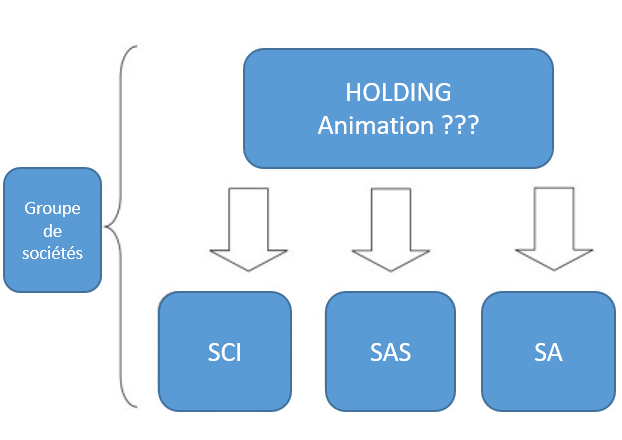

Dispositif Dutreil & Durée de l’animation par la holding

Par un arrêt du 25 mai 2022, la Cour de cassation vient censurer la position de l’Administration fiscale au sujet de la durée de l’activité d’animation d’une société holding dont les titres ont été transmis sous le dispositif Dutreil. Pour mémoire, les titres d’une société holding peuvent bénéficier de l’exonération de 75% de droits de donation ou de succession lorsque la société exerce une activité d’animation de groupe de sociétés, c’est à dire participe activement à la conduite de la…