TVA SUR MARGE : La position du Conseil d’Etat enfin connue !

Par un arrêt du 27 mars 2020 (CE 27 mars 2020, Promialp), le Conseil d’Etat a fait connaître sa position sur la condition d’identité posée par l’administration pour l’application du régime de la TVA sur marge.

Pour rappel, il résulte du BOFIP que la TVA doit être calculée en principe sur le prix, mais que, par exception, l’assiette peut être constituée par la marge lorsque l’acquisition n’a pas ouvert de droits à déduction.

Quatre réponses ministérielles publiées en août et septembre 2016 étaient venues ajouter une condition supplémentaire pour l’application du régime de la TVA sur la marge tenant à l’identité des caractéristiques physiques et juridiques du bien acquis et revendu.

Voir à cet égard notre article du 26 septembre 2016

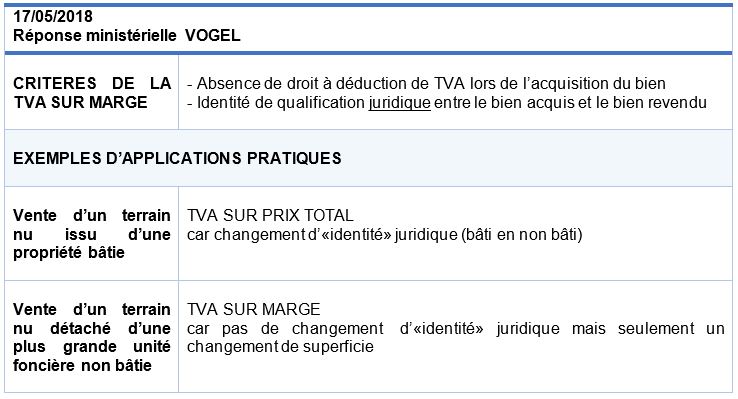

Puis, aux termes d’une réponse ministérielle « Vogel » du 17 mai 2018, l’administration est revenue partiellement sur cette condition en réservant le régime de la TVA sur marge aux biens acquis et revendu sous la même qualification juridique. Seule la condition d’identité « juridique » était donc maintenue.

Voir à cet égard notre article du 18 mai 2018

Mais plusieurs décisions de Cour d’Appel (Lyon et Marseille) sont venues contredire cette position de l’administration en estimant que la TVA sur marge devait être conditionnée par le seul fait que l’acquisition par le cédant n’ait pas ouvert de droit à déduction de la TVA lors de son acquisition. D’après les juges du fonds, la circonstance que les caractéristiques physiques et la qualification juridique du bien acheté aient été modifiées avant la cession ne fait par elle-même pas obstacle à l’application du régime de la TVA sur la marge.

Pourtant, l’administration fiscale était venue réaffirmer, dans une réponse « Falorni » du 24 septembre 2019, qu’elle maintenait l’exigence d’une condition d’identité juridique s’agissant du bénéfice de la TVA sur marge et qu’elle admettait, en revanche, que la condition d’identité physique ne soit pas remplie. Autrement dit, l’administration maintenait sa position résultant de la réponse ministérielle « Vogel » .

La position du Conseil d’Etat sur cette question était ainsi très attendue par les praticiens.

Par un arrêt du 27 mars 2020, le Conseil d’Etat est venu contredire la position des juges du fonds et valider, sur le fondement de l’article 392 de la Directive TVA, la condition tenant à l’identité du bien acquis et revendu, pour l’application du régime de la TVA sur la marge. Pour autant, la condition d’« identité » entre le bien acquis et revendu désormais confirmée, il reste à la définir. A cet égard, et dans l’attente d’éventuelles nouveaux commentaires de l’administration, les praticiens ne peuvent que s’en remettre à sa position résultant des réponses ministérielles « Vogel » et « Falorni » résumée dans le tableau ci-dessous :